Deep Dive: Next Startups

次のスタートアップ

[qz-japan-author usernames=”masaya kubota”]

Quartz読者のみなさん、こんにちは。毎週月曜の夕方は、WiLパートナーの久保田雅也さんのナビゲートで、「次なるスタートアップ」の最新動向をお伝えしています。今週はウェビナーシリーズのダイジェスト版をお届けします。

世界の第一線で活躍するベンチャーキャピタリストをゲストに迎えて毎月開催しているQuartz Japanのウェビナーシリーズ「Next Startup Guide」。

第3回は東南アジアにフォーカスし、シンガポールから、リブライトパートナーズの代表取締役兼ファウンディングゼネラルパートナー、蛯原健さんをゲストに迎え1月28日に開催しました。

「東南アジアのスタートアップ経済」をテーマに、いち早くシンガポールに密着しアジアを見つめてきた蛯原さんと、同ウェビナーに出演した久保田さんとの対談は、この注目エリアにおけるスタートアップの産声から新型コロナウイルスの影響、今後の展望にまで及びました。

蛯原健(えびはら・たけし)Rebright Partners。横浜国立大学卒業後、日本合同ファイナンス(現JAFCO)に入社以来、20年以上にわたりベンチャーキャピタルおよびスタートアップ経営に携わる。2008年、リブライトパートナーズ株式会社を設立しスタートアップ投資育成に携わり、2010年よりシンガポールに事業拠点を移し、東南アジアでのベンチャー投資を開始している。

SOUTHEAST ASIAN STARTUPS

国ごとに異なる市場

蛯原(以下、E) まず地図を改めて確認して頭に入れていただきつつ、ここからのお話を聞いてもらえると、イメージが湧くと思います。

シンガポールって地図では見えないくらいの小国です。「東南アジア」と聞くと、6カ国(タイ、インドネシア、シンガポール、フィリピン、マレーシア、ベトナム)を思い浮かべると思いますが、シンガポールが完全に先進国で、マレーシアはそれに続くぐらい、それ以外はいわゆる新興国ないし中進国です。ですから、一つひとつを分けて考えなければいけません。

E シンガポールは、約560万人の人口のうち半分ぐらいが外国人。文字通りの「ハブ」なので、ここに市場があるわけでなく、お金と人と情報が集まっています。

加えて、この国にあるのは、どちらかというと「バーチャルエンティティ」。投資の拠点はあるけど、事業の実態はインドネシアや色んな国に存在します。確認できる範囲では、ユニコーンは東南アジア全体でおそらく6、7社ぐらいという状況です。

E 上記のそれぞれのロゴはユニコーン、またはユニコーン候補と目される会社です。

市場規模でいえば、インドネシアが頭ひとつ突出しています。GDP比で見ても突出しているし、スタートアップの資金調達も、東南アジアの中でインドネシアが半分以上を占めます。日本企業の方から「どこをどう攻めたらいいですか」と訊かれたら、乱暴ですが「インドネシア一点張りでいいのではないですか」とお答えするくらい。それほどに、2位のタイ以下を大きく引き離しているんです。

シンガポールは先ほど申し上げた通りのハブですが、東南アジアの中で唯一テクノロジーが生まれてくる国です。日本で言うところの理化学研究所のようなシンガポール政府関係法人の科学技術研究庁(A*STAR)や、ITが強い大学から出てくるIPが象徴的ですが、それ以外の国は、テックの産地ではなく市場として捉えるべき場所です。

──東南アジアでは、グラブ(Grab)をはじめ、国をまたいで横展開するスタートアップが徐々に出てきている印象があります。従来は、ローカル性が強く地理的な水平展開は難しいと言われてきたと思いますが、その点をどう思いますか。

E 「三歩進んで二歩下がっている」ような感じでしょうか。個人的な体感からすると、「限りなく不可能に近いぐらい難しい」。グラブの展開を可能にした理由は、お金です。ヘリコプターマネーで“面”を抑えにいっている。ただ、それですら、やはり国によってだいぶ濃淡があります。インドネシアでは(競合である)ゴジェック(Gojek)が強いですし、実際はなかなか難しいです。

──東南アジアは言葉も宗教も気候も、国によってまったく異なるマーケットだということを、改めて捉え直す必要があるということですよね。

E おっしゃる通りです。

──東南アジアにおける日系企業の可能性について、インドネシアが筆頭に挙げられるのは理解できますが、蛯原さんが個人的に、インドネシア以外で注目している国はありますか。

E この2年ぐらいで明らかに存在感を増しているのはベトナムです。ベトナムでは1990年代半ばに投資ブームがありましたが、国体が社会主義だということもあり、なかなか取り組みづらい国でした。為替やインフレも20%ぐらいで不安定な国でしたが、最近は落ち着いています。マクロ経済のコントロールがうまくいっているため投資が戻ってきて、東南アジアにおけるスタートアップの資金調達を見ても、ベトナムはいま、2位前後につけています。

日系や外国のVCも結構な投資をしていて、わたしたちの周りのシンガポールの投資家でも、注目している人は多いです。実際のところ、人材をみると、東南アジアではずば抜けて優秀です。アメリカとの歴史的なつながりも深いため、渡米して勉強した「スタンフォード帰り」のような人も結構います。起業家では、アングロサクソン系もまれにいますね。ベトナム人は優秀ですし、日本との親和性も高いので、仕事がしやすいという側面もあります。

──地政学的リスクや政権の安定性、通貨リスクなど、かつてあった不安定な環境もだいぶ落ち着いてきた感じですか?

E その点では、上部構造と下部構造をある程度分けて考えてよいと思います。つまり、政治体制などを過度に気にしなくともデジタル経済圏は発展しています。一方で、それが気になるレガシー系大企業などは、二の足を踏むところかもしれません。ただ、VCであればその点はあまり気にしません。タイではいまだにデモやクーデター騒ぎがありますし、インドネシアでもジャカルタでは日常茶飯事。そういった意味では、そもそもアメリカもどうなんだって感じがしますね(苦笑)。

INVESTMENT THRIVING IN COVID-19

コロナで投資減速は嘘

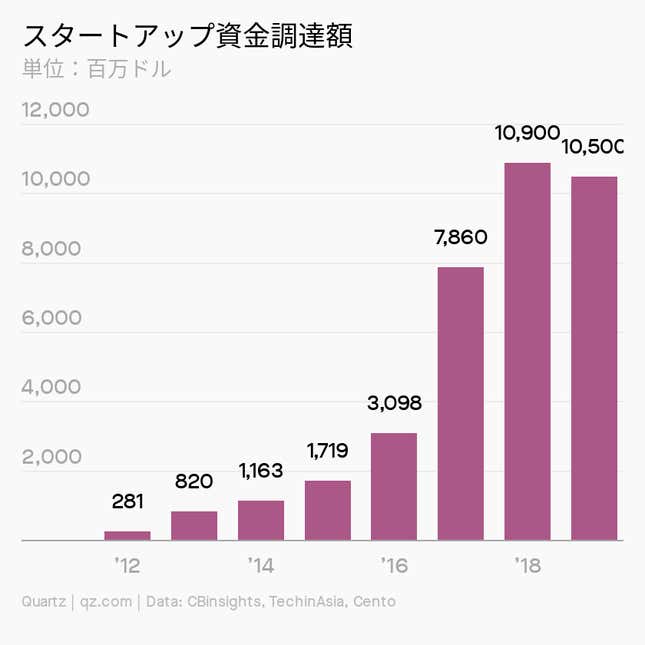

E ここで申し上げたいのは2点だけ。まず、わたしがシンガポールで投資し始めたのは2011年の初めぐらいだったんですが、当時はVCはほとんど存在していませんでした。いまでは「石を投げたら当たる」ぐらいの感じで、とてつもない急成長を短期で成し遂げています。

もう1つ、シンガポールは絶対額でみればざっくり1兆円の規模で、日本の3倍前後です。ただし、注目すべきは、グラフの縦棒の3分の2はユニコーン、デカコーンであるということ。統計だけみて「日本よりデカい」と捉えるのは大きな誤りで、前出の5、6社で半分を占めているのです。

正確な数字ではありませんが、皆さんが想像するいわゆるスタートアップは、おおよそその2割から3分の1程度です。

日本は、レーターステージの投資家層が薄いわけですから、シード、アーリーステージの調達環境は日本の方がよいと言えます。一方の東南アジアのVC市場は、ユニコーンやデカコーン、準ユニコーンを除けば、2,000億〜3,000億円、あるいはそれ以下かもしれません。だとすると、日本の状況をトータルで見れば、シンガポールよりも大きいと言えます。「隣の芝生は青く見える」じゃないですけど、実態はそういうことです。

──この競争に脱落していったスタートアップのは、どうなりますか?M&Aなど強者に吸収されていくエコシステムは機能しているのでしょうか?

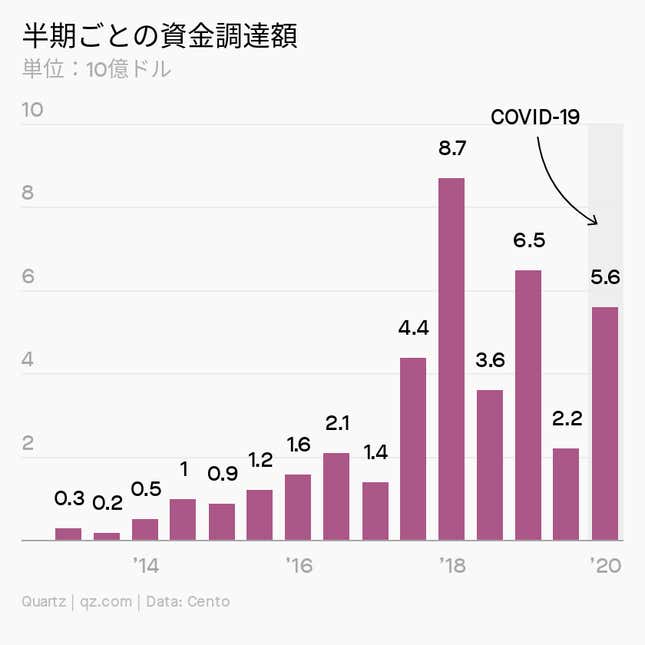

E はい、このあと実例を出しますが、バンバン買っています。一言でまとめると「コロナはむしろベネフィット」。コロナによってスタートアップはガンガン伸びています。

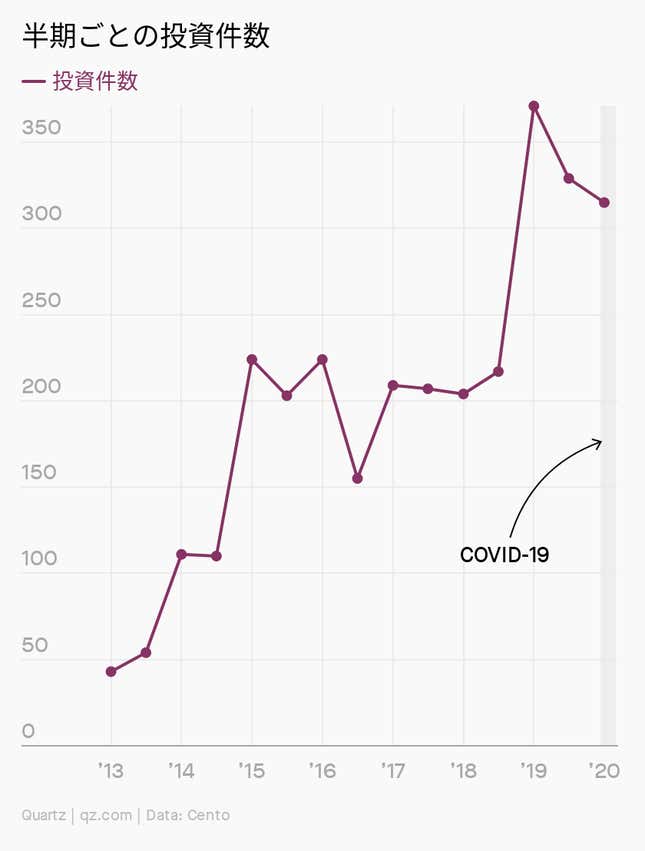

E 去年のスタートアップ資金調達総額が減ったとする報道もあります。総額が減少した主な理由は、「デカコーン、ユニコーンが減ったから」ですが、しかしそれはコロナとは無関係。すでに2年前から減るトレンドにあって、「調整が入っている」だけのことです。むしろアーリーステージは、DXブームを背景にコロナでガンガン伸びているという状況です。

──投資家はシンガポールに拠点を置いていますが、コロナで出張が制限されるなかでもインドネシアに投資資金がちゃんと回っていたってことですか。

E こちらでは、皆会わないまま投資しています。この点については久保田さんにもお聞きしたいのですが、米国ではいかがですか。

──そうですね。「会わずに投資できるか?」は確かに問われています。ニューノーマルについていけないベテランVCが引退するなど、「Zoomだけで投資しきれるか」というテーマは、いま結構大きいですよね。ひとつ言えることとして、会わない分だけリファレンスを多く取るようになっているようです。

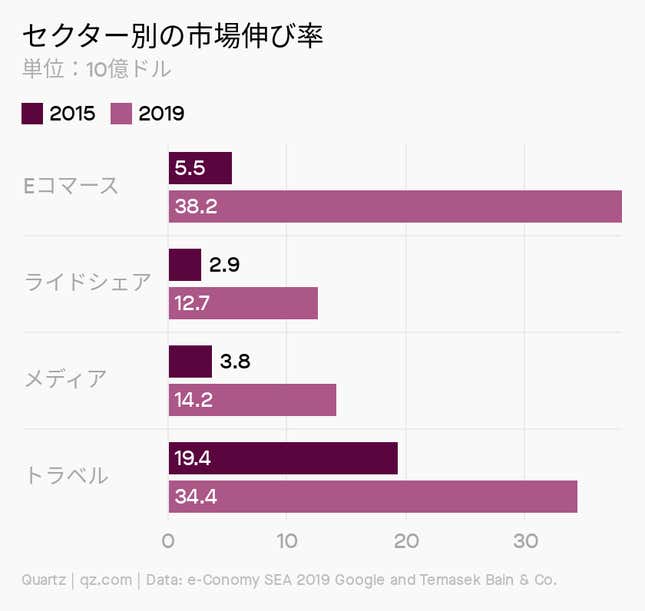

E 東南アジアはコンシューマー市場がとにかく巨大です。中間層の購買性向が、大きく伸びています。それをめがけて投資家のマネーが投入されており、それが投資家のASEANに対する期待だといえます。

グーグル、ベイン・アンド・カンパニー、シンガポール政府系投資会社のテマセクが毎年3社合同で出しているレポートを見ると、デジタルコンシューマー市場の伸びはざっくり年率で1.5倍(日本では7〜8%程度)。それが、外資を引き付ける最大の理由です。

FEAUTURED COMPANY

注目の3社

──ここからは蛯原さんが注目するスタートアップ3社をご紹介いただきます。

① Sea(シンガポール)

・創業:2009年

・創業者:Forrest Li

・時価総額:$111B

・主要VC:General Atlantic,General AtlanticOntario Teachers’ Pension PlanKhazanah Nasional BerhadKeytone Ventures, etc.

・事業内容:ゲームプラットフォーム(Gerena)、Eコマース(Shopee)、デジタル決済(SeaMoney)を展開

注目ポイント👉 東南アジアの最大手EC、時価総額$111Bの東南アジア最大のテック企業

E 1つ目は、スタートアップと言ってもまずは大きいところをおさえておくという観点で選びました。

シー・リミテッド(Sea Limited)は、名前からして「我こそ東南アジアなり」みたいなすごい人たちですが、彼らにはそう言うだけの資格があります。東南アジアの全産業、全ての国でトップですから。設立からたった9〜10年ぐらいの会社ですけど、すでにDBSやオーバーシー・チャイニーズ銀行(OCBC)など、すべてを抜き去って、いま首位に立っています。

ニューヨーク証券取引所に一昨年上場して、時価総額は10兆円です。事業はゲームとEコマース、それから最近は決済もかなり強化しています。当初からゲームで稼ぎまくったお金をEコマースに投入して、東南アジアのEコマースでは首位にあります。わたしもネットショッピングをするときはここで買います。東南アジア以外にも台湾でも強く、バイイングパワーも強く、雪ダルマ式に大きくなり続けています。

ちなみにグラブは未上場ですが、上場会社ランキングに入れれば5〜6位に位置しています。かたや日本では、時価総額トップ50に設立10年の会社の名が載ることはありません。その理由は、リープフロッグです。東南アジアでは、スタートアップがレガシー企業よりもはるかに巨大化するのです。

彼らが上場先にNYを選んだのは、シンガポールの証券市場は「しょぼい」から。シンガポールって金融の国なんですけど、なぜか証券市場だけイケてません。また、最近でこそ、各国ともに頑張ってはいますけど、やはりローカル市場はまだまだ値段が付きづらい背景があります。そのため、「イケてる東南アジアのユニコーン」はいま、上場準備と言ったらNYとナスダックです。

──東南アジアは「IPO市場がなく、M&Aも少ない」というエグジットの懸念についてはいかがでしょう? ユニコーン、デカコーンクラスになればナスダック上場などが見えるのでいいとして、投資のエグジットについてはまだ課題感があるんですか。

E その懸念もずいぶんなくなってきていて、東南アジアもインドも、イグジットのメジャーな手段はトレードセール(株式譲渡)です。レートステージ、例えばGA(ジェネラルアトランティック)や年金などの機関投資家は、どんどんアーリーステージの投資家の株を買います。ユニコーンぐらいになると、レートステージのメガファンドが来た場合に、バンバン旧株をさばいていくんです。そういうマーケットが非公式に立ち上がっているイメージです。わたしたちのようにシードからシリーズAぐらいで投資する立場では、シリーズC以降に少しずつ売っていくというのが、もはやエグジットの常套手段。それでもリターンは何十倍、何百倍と、出るものは出ますので、まったく問題ありません。

② Bukalapak(インドネシア)

・創業:2010年

・創業者:Achmad Zaky

・時価総額:$150M

・主要VC:Ant Group, Microsoft, GIC, Naver Corporation, Standard Chartered Bank, Rebright Partners (Batavia Incubator), etc.

・事業内容:B2B、C2C、O2Oなど幅広い領域のEコマース。独自コミュニティの活用

注目ポイント👉 急速に整備された物流インフラの担い手、ローカルなパパママショップの価値を再設計

E 2社目はブカラパック(Bukalapak)という会社ですが、これを挙げた理由はまず、シーに続いて両社ともユニコーンないし「ユニコーン卒業組」ということで、「ユニコーン経済圏」を捉えていただくためです。

日本でイメージするユニコーンと東南アジアのような新興リージョンのそれは、社会的なポジショニングのインパクトが大きく違います。全産業、全地域の1位に陣取る、言ってみれば経済のメインストリームなのです。最も優秀な人たちを最高の報酬で雇っているのがシー・リミテッドやブカラパックです。日本人からすると新興産業みたいに感じられるでしょうが、現地では彼らは完全な強者。メインストリームなんです。

ブカラパックはインドネシアでトップ集団にあるEC企業です。この分野では、先に挙げたシー・リミテッドのショッピー(Shopee)とトコペディア(Tokopedia)とブカラパックの3強に加えて、アリババ系のラザダ(Lazada)の名が挙がります。

2011年、わたしたちが最初のシードラウンドをリードで投資をして、6年ちょっとぐらいでユニコーンになりましたが、直近ではマイクロソフトやアントフィナンシャルが出資しています。面白いことに、ブカラパックの創業者は退職後、テレコムインドネシアという国営で最大の通信会社の取締役になりました。若干32歳でDX担当取締役になったのですが、日本で言えばNTTの取締役になってDXに関わるすべてを取り仕切っているような感じで、愉快ですよね。

ちなみに、インドネシアのユニコーンのゴジェックのファウンダーは、同国の教育大臣になりました。インドネシアは人口構成が若く、国民の支持を得るために、若者に人気があるユニコーンのファウンダーを大臣に登用するというのは、政治の利害と一致してるんです。翻って日本の場合は、老人から票を取らなければいけないから目新しい若者が抜擢されても「敵」になりがちですが、すべてがよい方向に働いているのが東南アジアの国々なのです。

③ Coins(フィリピン)

・創業:2014年

・創業者:Ron Hose

・時価総額:$10M

・主要VC:Pantera Capital, Rebright Partners, Quaona Capital, etc.

・事業内容:モバイルファーストの送金・料金支払い・銀行関連プラットフォーム

注目ポイント👉 急速に整備される金融インフラの担い手、グローバル送金と、国内向けのスーパーアプリ

E 最後にフィリピンから、コインズ(Coins.ph)というウォレットの会社を紹介します。取り上げた3社の中では唯一の外国人ファウンダーです。突如フィリピンに降り立ったイスラエル系米国人のローン・ホース(Ron Hose)には、彼がフィリピン入りして間もない当時、人を介して会ったことがあります。「これはすごい奴が来たな」という印象で、起業すると言ったのですぐに「ブラインドでチェックを書くから絶対に投資させてくれ」と伝えました。ちなみに他の出資者が誰かと尋ねると、エリック・シュミットのファミリーオフィスとビットコイン長者のバリー・シルバートとの返答だったのを覚えています。

コインズは、最終的にゴジェックに買収されました。紹介した3社を通じて何が言いたいかというと、この地域は「ユニコーン経済圏」で、ユニコーンが何十社もバンバン買いまくっているということです。米国でGAFA、ビックテックが毎月のようにスタートアップを買っている現象にかなり近いといえます。それが、インドネシア、東南アジアにおいてはユニコーン5社によってなされている状況をご説明したかったわけです。

一方で同時に起きているのがロールアップ。サービス産業は基本的には参入障壁ゼロなため、資金調達ゲームになります。資金調達ができて、お金がいっぱいある者が勝ち、それ以外は全部負けるというゲームで、Uberとグラブが資金調達競争に明け暮れて、東南アジアをグラブが買収してUberは株主としてエンジョイしますということで手打ちが終わったのと同じことが、ほとんどの産業で起きています。

いまの東南アジアでそれが最も顕著なのは、スーパーアプリです。中国ではテンセントとアリババの2社が寡占していますが、東南アジアにおけるプレイヤーは「Grab Pay(グラブペイ)」のグラブと「Go-Pay(ゴーペイ)」有するゴジェックの2社ですね。

──中国で生まれたスーパーアプリが東南アジアに輸入されています。インドネシアでは、生活のあらゆることがグラブで済む、ゴジェックがあれば生きていけると言っても過言ではないほどの広がりを見せているような、とてつもない強者がいるなか、新たなスタートアップたちは、どこに機会を見出して、どういう勝ち筋を見出しているのですか。

E これに結論が出るのは、まだしばらくかかると思います。果たしてスーパーアプリというビジネスモデルは、本当に汎用性が高いのかどうかと、むしろ日本の皆さんに問いかけたいですね。ビジネスモデルの汎用性を前提に各国でチャレンジしているけど、わたしは中国でしか成り立たないという可能性も否定してはいけないと思います。なぜなら「自分がほとんど使わないから」で、アプリは入れているものの、使うのは、出前やライドシェア、バイク便、食べ物くらいなのですよね。

──なぜスーパーアプリは、東南アジアでは中国ほど伸びない可能性があるのですか。

E 理由のひとつには、中国は単純に早かったという事情があると思います。便利なものを根こそぎ、早い時期からどんどん取り入れていったわけです。同じことを、果たして東南アジアでも実現できるのかな、と疑問に思います。ここにはあと少しでユニコーンに成長しそうな独立系フィンテックが何十社もあって、激しい競争があります。それゆえ、そこはまだ結論を出す段階ではないと思っています。

KEY TO THE FUTURE

これからのキーワード

──DXに関して東南アジアで特徴的な部分はありますか。

E 口をそろえて誰もが言うのは、エドテック(教育)とアグリテック(農業)ですね。GMV(総流通額)もわたしたちの投資先のEコマースの時価総額も、どこも平均して15〜20%上がっていますし、フードデリバリーはとんでもなく伸びています。

教育については「頑張れば報われる世界」ですから、人びとは教育費を捻出するのにローンを組んだりと、子どもの教育にすごく熱心です。1コマ何十ドルとかかかるようなプログラミング教室や英会話教室、補習塾に親が出費を惜しまないので、相当に盛り上がっています。

農業とフード系については、例えばエビの代替食品なども出てきています。農業にIoTを施して、収穫量を安定させてサプライチェーンを効率化するというアイデアで、野菜や肉、魚などそれぞれに対応しています。人工肉や人工魚介類に加え、ついに人工卵も出てきました。

もうひとつのキーワードは、「サプライチェーン革命」です。東南アジアは島国も多く、デリバリーは大変です。それをE2E(エンドツーエンド)でがっちり敷いていこうっていうのを愚直に頑張るデジタルネイティブなスタートアップが結構存在します。肉なら肉、野菜なら野菜と、産業ごとに担うラストワンマイル物流でもユニコーンが出てきて、徐々に成熟されてきたという状況です。

──最後に、東南アジアのスタートアップが更なる成長を遂げるにあたって、一番大きい課題となるのは何でしょうか。また、日本はどういう役割を果たせると考えますか。

E 東南アジア独特の課題というのは、目立ったものはないと思っています。逆に、社会課題が多い分、タックルのしがいがある分野も多いので、むしろポジティブなのではないでしょうか。

DX化はリープフロッグで進むもの。「真ん中飛ばし」でデジタルネイティブなものがいきなり登場するのは、むしろ新興国の方がやりやすいじゃないですか。そういう意味で、先進国と比較すれば、課題よりもチャンスがあると捉えています。

そこに対して日本が、日本企業がどう振る舞うかというより、あくまで個別の企業や経営者が考えるべきものです。例えば、資金力の観点でいえば、日本の本業で稼いだうえで、東南アジアに対するリスク許容度を上げ、リスクを思い切ってふるような考え方があるのかもしれません。

久保田雅也(くぼた・まさや)WiL パートナー。慶應義塾大学卒業後、伊藤忠商事、リーマン・ブラザーズ、バークレイズ証券を経て、WiL設立とともにパートナーとして参画。 慶應義塾大学経済学部卒。公認会計士試験2次試験合格(会計士補)。

【ウェビナーシリーズ第4回申込み開始!】

世界各地で活躍する日本人VCが現地の声で伝えるウェビナーシリーズ、第4回は、インドにフォーカスします。開催は2月25日(木)。これからスタートアップが、そして日本企業に求められる役割を、現地からお届けします。ぜひお見逃しなく。

- 日程:2月25日(木)11:00〜12:00(60分)

- 登壇者:佐藤輝英さん(Founder, BEENEXT)、久保田雅也さん、Quartz Japan編集部員(モデレーター)

- 参加費:無料(Quartz Japan会員限定)

- 参加方法:こちらのフォームよりお申込みください

(翻訳・編集:鳥山愛恵)

🎧 月2回配信のPodcast。最新回では、編集部の2人がいま話題の音声SNS「Clubhouse」などについて雑談しています。Apple|Spotify

👀 Twitter、Facebookでも最新ニュースをお届け。

👇 のボタンから、このニュースレターをTwitter、Facebookでシェアできます。ニュースレターの転送もご自由に(転送された方へ! 登録はこちらからどうぞ)。