Deep Dive: Next Startups

次のスタートアップ

[qz-japan-author usernames=”masaya kubota”]

Quartz読者のみなさん、こんにちは。月曜夕方にお届けしているこの連載では、毎週ひとつ「次なるスタートアップ」を紹介しています。今週は、銀行でもクレカでもない、新しい金融をつくる「Eco」を取り上げます。

電子マネー決済・ウォレットは身近なものになりましたが、銀行やクレジットカード会社を切り離して生活ができるかというと「NO」と言わざるをえません。キャッシュレスが進み一見便利になったようでも、これまでの「フィンテック」は、対面がスマホに置き換わるような、表面上の変化がほとんどでした。

ところが、最近では、圧倒的に優位なサービスを提供し金融の根本を揺るがす新たなサービスへと進化しています。今週のNext Startupは、個人向け金融サービスを刷新する革新的なサービスで話題の「Eco」を取り上げます。

Eco

・創業:2018年

・創業者:Eric Feldman, Garrett Camp, Joey Krug, Ryne Saxe

・調達総額:3,450万ドル(約37億4,000万円)

・事業内容:ウォレットアプリの開発

WHO IS Eco?

Ecoとは

「Eco」は、クレジットカードと銀行預金を掛け合わせたようなサービスです。決済機能と貯蓄機能をもつ、個人の金融サービスを1つにまとめたアプリです。

既存のクレカ決済や銀行送金のネットワークを介在せず、Ecoが構築する独自のエコシステムを利用して提供されます。 それにより、既存のサービスでは提供できない高いベネフィットをユーザーに提供します。

例えばEcoのウォレットアプリのキャッシュ残高には金利がつきますが、この利率は最大5%と破格です。高金利債に投資できるアプリでも金利は0.5〜1%程度、日本の普通預金金利に至ってはほぼゼロであることと比較するとケタ違いです。

またアマゾンやウーバーなどのEco加盟店で支払いに利用すると、支払額の5%がキャッシュバックされます。こちらも米国で主なクレジットカード会社が提供するキャッシュバックが1〜2%なのと比較すると、倍以上の還元率です。

利用は銀行口座からEcoの自分のアカウントに送金して入金するだけ。給与の受取口座としてEcoを指定することもできます。金利は毎月初に口座に付与され、キャッシュバックは1カ月の合計を月末に口座に還元します。もちろん、利用はすべて無料です。

現在はまだクローズドβ版で、Ecoのアカウントへの入金は週1万5,000ドルの上限が設定されています。アプリから請求書の支払いや個人間送金も、間もなく実装される予定です。

少し前までは“too good to be true(出来過ぎた話)”と揶揄されていたEcoですが、すでに数億円分のアルファテストで、このサービスが提供可能であると確認し、アプリを一般公開しました。「銀行でも、クレカでもなく、それらのすべての要素をもち合わせ、それよりはるかによい」と謳うEcoの登場に、衝撃が走っています。

ELIMINATING INTERMEDIARIES

「仲介者」を排除する

Ecoはどのようにしてこの革新的な金融サービスを実現させたのでしょうか。そのからくりは、大きく2つあります。

まず、仲介者(ミドルマン)を排除したこと。従来の銀行は、複雑な資金の流れに多くのレイヤーが関与することで、コストがかさむ構造です。融資で稼いだ数パーセントの金利も、預金者にはゼロ金利というかたちで還元できない理由はこのためです。

対してEcoは、物理アセットをもたず、送金や決済は既存の金融ネットワークに依存しません。これまで仲介者に搾取されていたコストを、ユーザーに還元することが可能なのはこのためです。

次に、ブロックチェーン技術と暗号資産(クリプト)の活用です。Ecoは顧客が入金した資金を米ドル建てのステーブルコインとして保有します。それを取引所などに貸し出すことで得るフィーから、顧客に金利を還元しています。

ブロックチェーン技術は金融のさまざまな摩擦を排除するのに欠かせませんが、Ecoのユーザーにはクリプトの存在はまったく見えず、意識もされません。彼らのミッションはクリプトがもつベネフィットを、万人が日常的に使う決済や貯蓄に紐づけて、それとは意識させずに届けることです。

そして、Ecoが見据える未来の金融サービスを理解するヒントとなるサービスが「Eco Point」です。

ユーザーには、キャッシュバックに加えて、支払額の2.5%のEco Pointが自動的に付与されます。これがどのように取り扱われるかはまだ明らかにされていませんが、Eco経済圏で流通する通貨のようなものをイメージしていると思われます。

Ecoの社員の給与はEco Pointで支払われる模様で、Ecoが成功しない限り彼らの給与に大きな価値は生まれません。 “Eco is not a bank”(われわれは銀行ではない)」と彼らが謳う理由は、利用者から搾取することで利益を得てきたこれまでの金融システムへのアンチテーゼであり、真にユーザーのメリットを追求する理念の証と言えます。

THE RE-EMERGENCE OF FINTECH

フィンテックの再勃興

Ecoを率いるのはコインリスト(Coinlist)の創設者としても知られるアンディー・ブロムバーグ(Andy Bromberg)です。クリプト界では著名な人物で、Ecoのアドバイザーを務めていましたが、昨年10月に自らCEOに就任しました。

彼は「金融の世界では多くの仲介者がいて、消費者は不透明なコストを被せられてきた」と主張します。Ecoの預り金が銀行預金とは異なりFDIC(預金保険機構)の保証が付いていない点について尋ねられると「安全であるとの心理的バイアスを利用して、インフレの時代に資産を目減りさせ預金者を搾取している」と言い放ちます。

そして今月5日には、Ecoは有力VCのアンドリーセン・ホロウィッツが創設したブロックチェーン特化ファンドのa16z Cryptoがリードする資金調達ラウンドで、2,600万ドル(約28億円)という大型の資金調達を発表しました。

ほかにも、ピーター・ティール(Peter Thiel)率いるファウンダーズ・ファンド(Founders Fund)のほか、ウーバーの共同創業者ギャレット・キャンプ(Garett Camp)は自ら取締役にも就任するなど、強力な布陣が敷かれています。

a16z Cryptで本件をリードしたキャサリン・ハーン(Katherine Haun)は「人びとはジャンキーな金融アプリに嫌気がさしている。Ecoの登場は、電話をかけて呼ぶか、通りで待つほかなかったタクシーの時代に、ウーバーが登場して移動の概念を変えたのに似ている」と期待を寄せます。

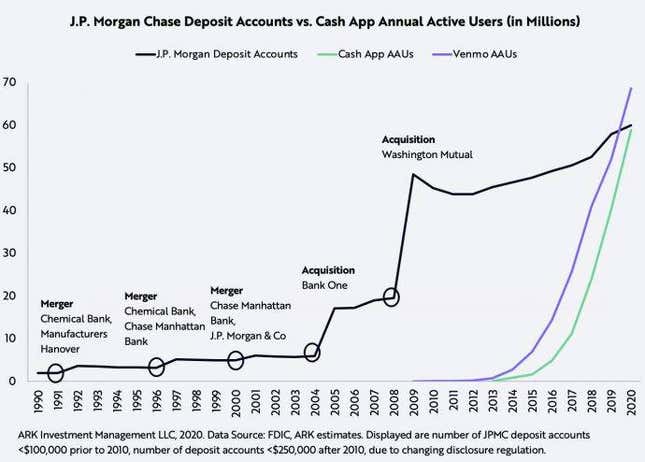

米国では、今月18日、スクエア(Square)が米国FDIC(預金保険機構)から銀行免許取得の承認を与えられました。ハッカソンプロジェクトから小さく始まったスクエアの個人向け金融アプリ「キャッシュアップ」(Cash App)はわずか7年で、JPモルガンが120年をかけて築いた口座数を追い抜きました。学生ローンから始まり、いまは個人金融をフルラインナップで提供するSoFiも、今月カリフォルニア州の地銀を買収し銀行業への参入を表明しています。

2015年、JPモルガン・チェースの会長兼CEOジェームズ・ダイモン(James Dimon)は年次報告書で「シリコンバレーがわれわれのランチを荒らしにきた」と発言し話題になりました。表面的な利便性から、自ら金融機関となり全体を置き換えることすら現実的になったフィンテックの現在地。6年の時を経て、ダイモン氏の言葉が現実になりつつあります。

久保田雅也(くぼた・まさや)WiL パートナー。慶應義塾大学卒業後、伊藤忠商事、リーマン・ブラザーズ、バークレイズ証券を経て、WiL設立とともにパートナーとして参画。 慶應義塾大学経済学部卒。公認会計士試験2次試験合格(会計士補)。

🌏 ウェビナー申込み受付中!

世界各地で活躍する日本人VCが、現地の声で伝えるウェビナーシリーズ「Next Startup Guides」。3月24日(水)に開催する第5回では、Aniwoの寺田彼日さんをゲストに迎え、イスラエルにフォーカスします。詳細およびお申込みはこちらからどうぞ。

Cloumn: What to watch for

仮想HQプラットフォーム

この1年、「Slack」や「Zoom」、「box」、「Amazon Business」など、業務ごとに最適なツールを導入してオフィス外での勤務環境を整える企業が多くありました。前向きにとれば、COVID-19がイノベーションを加速させ、日系企業のDX(デジタルトランスフォーメション)が進んだとも言えますが、実際のところはこれまでオフィスでやっていた業務を外からできるようになっただけ。違和感があるうえ、ITツールでは埋められない孤独感も浮き彫りになりました。

その裏で過熱するのが仮想HQ(本社)プラットフォームです。オンラインで一緒にいる感覚をもたらす2Dスペースをカスタムでき、ユーザーはプラットフォーム上で各々が設定したキャラクターを通じてコミュニケーションするさまは、まるで初期の「ドラゴンクエスト」をプレイする感覚。2月頭に(チームフロー)がシードで390万ドル(約4億円)、先週にはGather(ギャザー)がセコイア・キャピタル(Sequoia Capital)をはじめとするVCらからシリーズAで2600万ドル(約28億円)の調達を発表するなど、市場は活気に満ちています。

Gatherはカスタマイズ機能を充実させ、ユーザーの実際の生活でのオフィススペースから自宅まで、空間を簡単に再現できます。同社CEOのフィリップ・ワン(Phillip Wang)の掲げる目標は、Gather上のオフィスを出たユーザーがGather上のバーを訪れることができる世界の実現。業務の生産性が向上するかは不明ですが、仕事、コミュニティ、遊びなど、現実のあらゆる側面をカバーする新しいカテゴリが対面コミュニケーションへの渇望を癒す術になりそうです。

(翻訳・編集:鳥山愛恵)

🎧 Podcast最新エピソードのゲストは、世界8カ国を移動しながら都市・建築・まちづくりに関する活動を行う「アーバン・ジャーナリスト」の杉田真理子さん。多様な「都市」がもつ魅力、トレンドとなりつつあるその価値にせまります。 Apple|Spotify

👀 Twitter、Facebookでも最新ニュースをお届け。

👇 のボタンから、このニュースレターをTwitter、Facebookでシェアできます。ニュースレターの転送もご自由に(転送された方へ! 登録はこちらからどうぞ)。