Next Startups

次のスタートアップ

[qz-japan-author usernames=”masaya kubota”]

Quartz読者のみなさん、こんにちは。土曜昼にお届けするこの連載では、毎回ひとつ「次なるスタートアップ」を紹介しています。今週は、奨学金を切り口にZ世代向けのネオバンクを標榜する「Mos」を取り上げます。

・創業:2017年

・創業者:Amira Yahyaoui

・調達総額:1,730万ドル(約20億円)

・事業内容:Z世代向けネオバンク

UNUSED SCHOLARSHIP

使われていない奨学金

2019年に学生ローン残高が初めて1兆ドルを超えて以来、雪だるま式に膨れ上がり、今年は1.73兆ドル(約2兆円)に達したと報じられました。コロナ禍において、バイデン政権が連邦政府の保有する数十億の学生ローンを廃止したにもかかわらず、です。

年間300〜400万円かかる大学の学費ですが毎年上昇し続けており、ここ10年で25%も上昇しています。これに寮費や生活費などものしかかり、平均年収が3万5,000ドル(約400万円)とされるアメリカ人家計には大きな負担です。結果、アメリカの大学生の3人に1人が学生ローンに頼って生活しており、平均で3万8,792ドル(約420万円)の債務を負っています。いわば「借金漬け」の状態で社会に出ることになるわけで、その後の人生の選択肢は大きく制限されます(アメリカの大学生の借金地獄については、以前の連載でも取り上げました)。

一方、実際のところ米国では、学生ローン以外にも学生向けの財務支援は豊富にあります。キャンパス内で働くワークスタディ、奨学金(スカラーシップ)など、これらはまとめて「フィナンシャルエイド」と呼ばれています。

奨学金ひとつとっても、提供主体は連邦政府、州レベルの地方政府、非営利などの民間団体、各大学の独自奨学金などさまざまです。全体の成績だけでなく、特定のスポーツや学業(数学など)をベースに提供されるものや、企業が独自で設定するものまで、ありとあらゆる種類が存在します。

成績や才能が秀でている学生向けの奨学金は「メリットベース」と呼ばれますが、学費が足りない世帯の学生を対象にした「ニーズベース」の奨学金も存在します。家庭の収入では学費が足りない場合に、その事実を証明すれば誰でももらえます。「学費のせいで教育機会を失ってはいけない」が米国の大学の基本的な考え方だからです。

しかし、これらフィナンシャルエイドの申請には多くの必要書類や面倒な手続きが必要です。奨学金の受給資格も複雑で、自分が該当するかどうかは不明瞭です。異なる奨学金は別の書類が必要で、窓口や期限もバラバラです。

そのため毎年100万人以上の学生が、資格があるにもかかわらず申請をしていません。学生の「借金漬け」の裏には、本来使われるべきセーフティネットが未活用な実態があるのです。

Who is MOS?

Mosとは

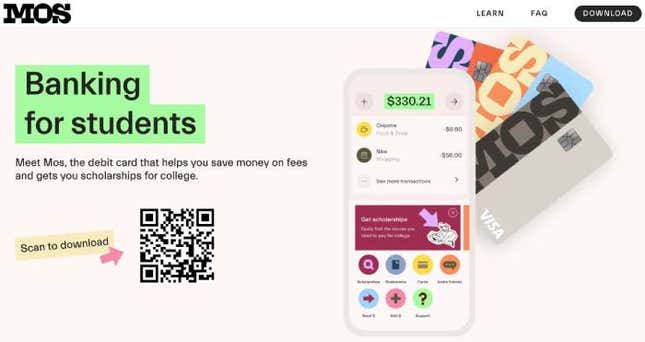

MosはZ世代向けのネオバンクです。口座開設の手数料なし、最低預金なし、ATM手数料無料、当座借越手数料(Late Fee)なしで、“Zero is our magic number(すべて無料)”と、安価で透明性の高いサービスを謳っています。

デビットカードと連動した、洗練されたモバイルアプリで日々の支出や預金残高を管理できます。なお、加盟店のカード決済手数料の一部がMosの収益であり、ユーザー側の負担はありません。

ここまでだと最近よくあるネオバンクのひとつにも思えます。有名なものではIPOも近いとされているChimeですが、学生の痛みに徹底して寄り添うMosの最大の特徴はフィナンシャルエイド申請の支援サービスです。

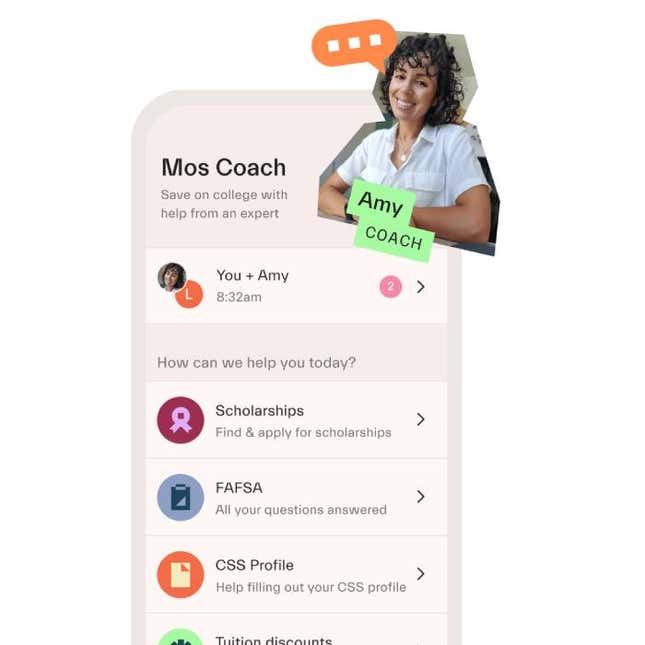

簡単な質問に答えていくだけで、申請資格のあるフィナンシャルエイドがレコメンドされ、手続きをサポートしてくれる仕組みです。ユーザー登録すると、QA形式のフォームが送られてきます。回答していくと自動でユーザーのプロファイルが作成され、3万ほどある適格基準から自分が該当する奨学金などがリストアップされます。選んでクリックすると、申請方法や必要書類などわかりやすく記載されています。

さらに、専門家に相談できる「Mos Coarch」というサービスも用意されています。手続きについての疑問に答えてくれるほか、時には奨学金選択のアドバイスもくれます。例えば相談者のSATスコアが奨学金の資格基準にわずかに届かない場合に、SATの再受験を提案するといった具合です。こちらも当然、全て無料です。

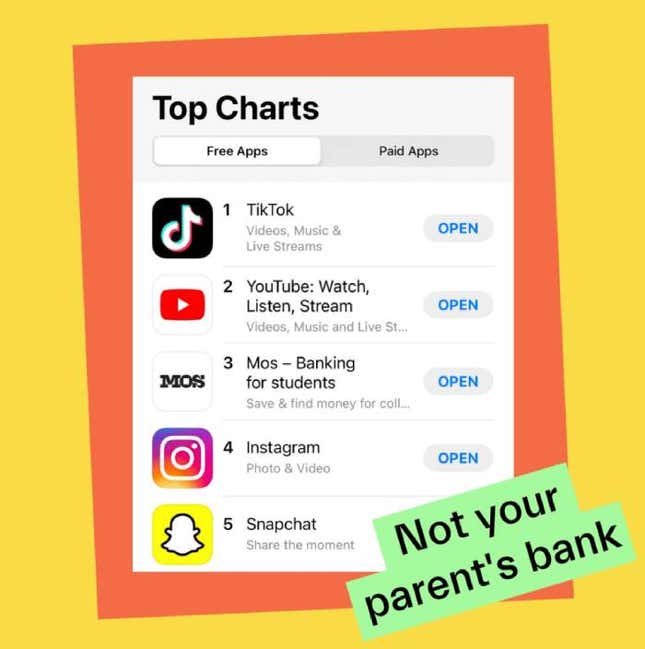

2018年のサービス開始以降、Mosを通じてこれまで40万人の学生が平均1万6,430ドル(約190万円)の経済支援を手にしています。コロナ禍では、苦しむ家計や学生に向けた経済支援のマニュアルを無料で提供。最近ではカードの生産が追いつかないほどユーザーが爆伸びしています。

Mosの未来図は「大学生向けの金融スーパーアプリ」です。投資や自動車ローン、アルバイト探しなど大学生の生活にまつわる、あらゆるお金の課題を解決するプラットフォームを目指しています。これらも全て無料で、ローンを提供したい銀行や、採用したい企業などからの課金でマネタイズする計画です。

Mosのポテンシャルを感じるのは、大学生個人のプロファイルと決済データを抑えたプラットフォームである点です。Mosのコミュニティにアクセスしたい企業から、学生の生活費の助けになる特別クーポンやパートナー企業独自の奨学金など「金銭的支援」を引き出します。バランスシートを使わず金融サービスを提供する姿は、まさに新世代の銀行=ネオバンクと言えそうです。

Experiencing Asylum

亡命者の不自由

ネオバンク、フィンテックと聞くと、ピカピカの経歴をもつ創業者を連想しがちですが、創業者のアミラ・ヤヒアウィ(Amira Yahyaoui)は人権活動家として知られた人物です。

2011年に起きた民主化運動「アラブの春」の発端となったチュニジア出身の37歳。裁判官の父親が体制を批判したため、幼い頃から政府に監視されながら育ちました。16歳の時にはベンアリ政権の人権侵害をブログで発信したことで、国を追われます。亡命先のフランスでは大学に進学できず、しばらく銀行口座もつくれない苦しい状況でした。

「わたしはすべてのビジネスの意思決定において『歴史的に正しい判断をしているか』を問うている」──アミラは言います。

独裁政権下で育ったことで、自分の権利や他人の権利の擁護に人一倍高い関心を抱くアミラ。「自分の将来を確保することが、何年にもわたる借金を犠牲にしてもたらされるべきではない」と、教育における経済的格差の解消のため、創業しました。

Mosは昨年5月にシリーズAで1,330万ドル(約15億4,000万円)の資金調達を実施。「同じミッションを感じて、一緒に汗をかいてくれる投資家を仲間にいれたかった」というアミラ。VC数十社が群がる中から彼女がリード投資家に選んだのはあのSequoia Capital、そして担当パートナーは歴代最年少の33歳で初の女性パートナーに抜擢されたジェス・リー(Jess Lee)でした。

Social entrepreneurship

大学のアンバンドリング

大学生の貧困は、実は日本も同じです。上京学生への実家の仕送り額は過去最低となり、飲食店などの時短休業で生命線だったアルバイト収入も消滅しました。大学ではコロナ理由の中退者も後を立ちません。

一方、授業はオンラインが中心となり、リアルな友達同士や先生との交流は大きく制限されています。ソーシャルという価値を削り取られた大学は、高すぎる学費を見直さざるを得なくなっています。

未来の大学のヒントになるのはミネルバ大学です。開校10年未満の若い学校ながら、ハーバードやケンブリッジを蹴って入学する者もいる難関校で、未来の高等教育のモデルとして注目を集めています。4年間で世界7都市を移動しながら独自の仮想学習環境である「フォーラム」を通じて学び、安い学費(約150万円)で全寮制でキャンバスなし、と大学の固定概念を覆す存在です。

オンラインが主流になれば、授業の収容人数は無制限で、時空を超えていつでも、どこからでも参加可能です。世界で最も優秀な先生が一人いれば足り、秀逸な講義動画の多くはネットで無料で視聴可能です。

コロナで火がついた大学産業の地殻変動は、学生を借金地獄から解放する「アラブの春」へと繋がっているのかもしれません。

久保田雅也(くぼた・まさや)WiL パートナー。ベンチャーキャピタリスト。主な投資先はメルカリ、Hey、RevComm、CADDi等。外資系投資銀行にてテクノロジー業界を担当し、創業メンバーとしてWiLに参画。本連載のほか、日経ビジネスで「ベンチャーキャピタリストの眼」を連載中。NewsPicksプロピッカー。慶應義塾大学経済学部卒業。Twitterアカウントは@kubotamas。

Column: What to watch for

VC神話体系

「パーカーを着た億万長者」、「ユニコーン」、触れるものすべてを黄金に変える「ミダスタッチ」…VCの世界は、独自の体系でつくられた「神話」のようにもてはやされます。ただし、数字の話となれば正反対。ほとんどのVCは投資で少なくとも20%の損失率を背負っています。H/L Venturesのマネジングパートナーを務めるオリバー・リビー(Oliver Libby)が挙げる業界神話に関する5つの「実態」を紹介します。

その1:パターン認識

過去の成功パターンから脱却できずに結局は同じような製品に投資してしまう。これが元になって無意識に選択バイアスが働くことは往往にしてある。ポートフォリオ全体が白人男性、または特定の一流大出身者によって主導されている場合は、パターン認識の問題があると言っていい。その2:Fail fast, fail forward〜失敗から学べば、将来の失敗が少なくなる〜

起業家であれば、失敗して周りに与えるリスクを考える人は多い。しかし、失敗しても、その直後にベンチャー企業に信頼されるという「特権」についてはあまり知られていない。その3:失敗率と、べき法則

多くのVCが、10件の案件のうち7件で損失を出し、そのうち2件で適度に成功し、1件ですべてをひっくり返すくらい回収できればいいという「べき法則」に基づいて運営されている。100万ドルの投資を500万ドルの投資に変えることができれば、それでいい。地味ゆえに『Forbes』の誌面を飾ることは期待できなくても、これを一貫すれば、ユニコーンなしで全方位的に優れたポートフォリオを構築できる。その4:顧客としての起業家

VCとの関係において起業家は「お客様」ではなく「製品」。すべてのVCのお金の供給元がリミテッドパートナー(LP)であることは忘れられがちだが、VCの仕事は、LPにお金を戻すのに役立つ「製品」を探すこと。

その5:成功の要因

フードを被った一匹狼のカリスマだとか天才だとか、ある種の神格化された起業家像は消えつつある。いま、業界で最も成功しているVCは、創業者がいかに実力がある人物だとしても、チームからのサポートが不可欠であることを理解しているVCだ。

(翻訳・編集:鳥山愛恵)

🚀 次回の「Next Startup」は、12月11日(土)配信予定です。

🎧 Podcastでは「お悩み相談 グローバルだけど」の最新話を公開中。お悩み・お便りはこちらから。Apple|Spotify

👀 Twitter、Facebookでも最新ニュースをお届け。

👇 のボタンから、このニュースレターをTwitter、Facebookでシェアできます。ニュースレターの転送もご自由に(転送された方へ! 登録はこちらからどうぞ)。