[qz-japan-author usernames=”masaya kubota”]

Quartz読者のみなさん、こんにちは。土曜昼にお届けするこの連載では、毎月ひとつ「次なるスタートアップ」を紹介しています。

👀 これまでに配信したニュースレターは、すべてブラウザで閲覧できます(要ログイン、Chrome推奨)

今回は、後払い決済の問題点を解決し、さらにブランドと顧客の新たな接点もつくる決済サービス「Accrue Savings」を取り上げます。

getting into trouble with BNPL

見えにくい「借金」

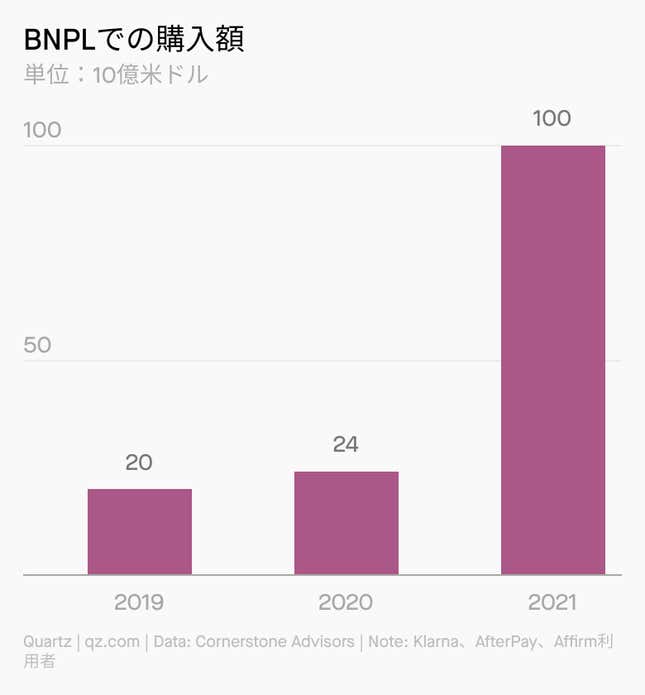

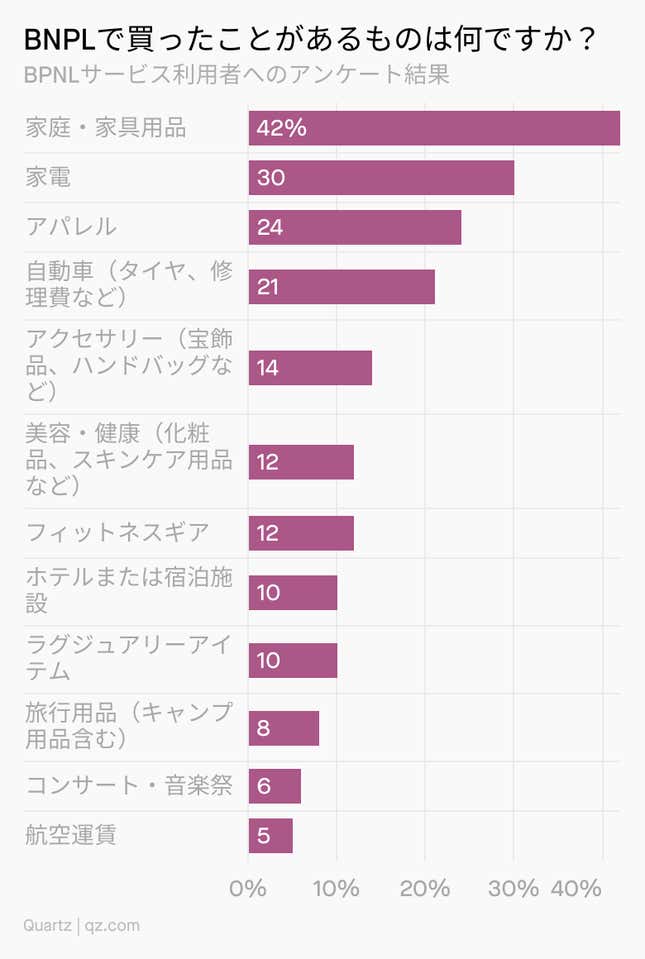

商品をいま買って、支払いは後で……そんな「後払い決済サービス」は、“buy now, pay later”の頭文字から「BNPL」とも呼ばれ、アメリカでは市場規模が急速に拡大しています。その購入額は、実に10兆円超(約1,000億米ドル)。

金融機関向けコンサルタントのCornerstone Advisorsによれば、2019年は200億ドル、2020年は240億ドルでしたから、著しい伸長ぶりです。さらに、2025年までには最大15倍まで拡大する可能性があるともいわれています。

コロナ禍を背景としたEC市場の伸びを支えたサービスとして取り上げられ、現在ではBtoB領域での「Resolve」や学費の出世払いを叶える「Blair」など、さまざまなBNPLが生まれています。日本でのプレイヤーとしても、2000年に設立された老舗のネットプロテクションズ、2021年9月にPayPalに買収されたPaidyといった事業者が挙げられます。

一方で2020年末頃からは、その問題点がデータを伴って顕在化してきました。

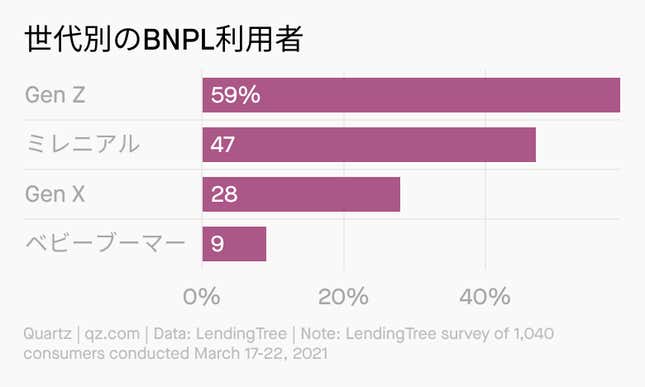

BNPLは確かに消費者の購入ハードルを下げましたが、消費者からすれば事実上の「借金」と同じです。主な利用者はミレニアル世代以降であり、そのうちの34%は支払い期限に遅れ、72%がクレジットスコアを悪くした経験をもつというデータもあります。日本でいえば、利息制限法の観点から手数料が上限金利を超えるのでは、という指摘もありえます。

サービスごとに手数料や支払い遅延金も異なるため、BNPLにかかるコストを消費者が理解しないまま使っているケースも散見されます。また、クレジットカードでの分割払いとも共通した問題ですが、支払った時点で生まれた「残債」によって、翌月以降の財布のひもがより固くなってしまう結果にもつながっています。

顧客満足度や顧客体験の観点からしても、BNPLは手放しで褒められるといえなくなってきているのです。

BNPL to SNPL

貯めてから、払う

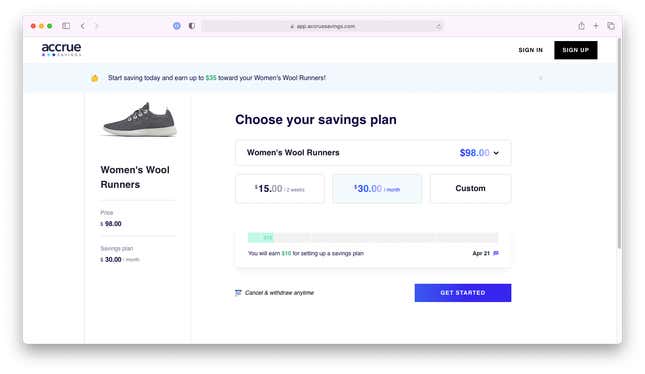

そういった現状を背景に誕生したのが、今回取り上げる「Accrue Savings」です。一言で表すなら、お金がなくて買えない状況を「借金」ではなく「貯金」で解決するプラットフォーマー。BNPLではなく、“save now, pay later”のSNPLです。

2021年11月に本ローンチされるやいなや、シューズメーカーのAllbirdsや高級マットレスのCasperを始め、数多くのブランドから支持を受けています。Tiger Global ManagementからシリーズAラウンドで総額25百万米ドルを調達しました。

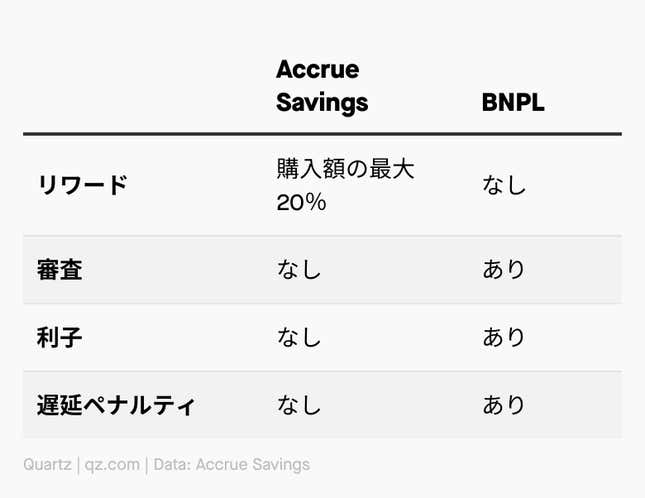

Accrue Savingsの利用者は、上記に挙げた協賛ブランドの商品で欲しいものがあった場合、その購入金額を月次や週次で積み立てられます。さらに、目標まで貯まるとブランドからリワードがもらえます。たとえば、「通常100ドルの商品を無事に積み立てたら、10ドル分のリワードをプレゼント」といった具合です。BNPLでは金利や手数料を払うところ、SNPLなら“おまけ”が付いてくるというわけです。

積み立ては、初回利用時にAccrue Savingsと連携するミズーリ州の銀行「Blue Ridge Bank」の口座が新規開設され、自動で引き落とし。FDIC(米国連邦預金保険公社)の保証もつきます。家族や友達に「積み立てを手伝って!」と呼びかけるソーシャルシェアの機能も備えています。

Changing the Shopping Experience

買い物も金融も変わる

単なる「決済方法のいち手段」のように思えるかもしれませんが、アングルを変えてAccrue Savingsを見てみると、ユニークで上手い戦略がいくつも浮かび上がってきます。

そもそも消費者の支出タイミングを分割するという点においては、BNPLもSNPLも変わりません。違いは「いつ商品が手に入るのか」だけです。

早く手に入るのがいいとも限りません。家具や旅行、貴金属など、待ち時間があることによって楽しみが増すような商材であるほど、SNPLは相性よく働くはずです。消費者は積み立て中に再検討し、解約する選択肢が許されるのも利点といえるでしょう。

また、無味乾燥な貯蓄という行為に、目標金額をクリアする体験や達成時のリワードといったインセンティブが加わることで、ブランドにとってはよりよい「買い物体験」を提供できるようになったのも大きなポイントです。

一方で、Accrue Savingsは利用に際して銀行口座を開設させるため、一種のフィンテックであるともみなせます。自らで銀行免許をもたずに金融サービスを提供する、いわゆる「ネオバンク」の一つであり、「Banking as a Service(BaaS)」のプラットフォームを活用した「新世代の銀行」でもあるのです。

フィンテック・スタートアップが直面する最大のカベは「顧客獲得コスト」ですが、Accrue Savingsは、提携ブランドの商品やサービスがもつ購買誘因を使ってユーザーを獲得することで、この課題を回避しています。金利やローンだけでは差別化が難しい銀行業において「人のふんどしで相撲を取る」型のポジショニングは秀逸です。

また、購買に直結した銀行口座のポジションを押さえることで、好きなブランドや購買動向、収入状況といった与信判断につながる貴重な顧客データにもアクセスできます。

将来的には、消費者がマットレスを買うのにも「本当に『いますぐ』がよいのか、6カ月後まで積み立てた方がよいのか」という選択肢を、支出や収入といったデータから精緻に提案することもできるはずです。あるいは、与信もさらに精緻化され、ものの買い方に対するアドバイスなども可能になります。それは従来、自宅や自動車の購入といった、ライフプランのスパイクにしか融資業務を果たせてこなかった金融機関が、より人生に寄り添った存在に生まれ変われる可能性をもったともいえます。テクノロジーの進化によって、個々人のお財布事情がデジタル化していることが、これらのサービスを支える背景にあるのでしょう。

Consumer-brand relationships

新しい信頼関係

出店するブランドにとっても、SNPLは顧客との新たな関係性の構築を迫ります。

リワードは各ブランドが提供していますが、ブランドからすれば、従来、広告宣伝などに費やしていた顧客獲得コストを、消費者へ直接的に還元できる優れた仕組みともいえます。

Accrue Savingsのサイトには「ブランドが本当に消費者の利益のために行動するのであれば、消費者に負債を担わせない支払い方法を提供しなければならない」というメッセージが載っています。そのことばを踏まえて考えてみると、BNPLは、ショップを開いて顧客をただ待ち、本来なら買えない人に借金を負わせていく「焼畑農業的な購入体験」だったのかもしれません。

一方のSNPLは、ブランドが消費者の検討段階から接点をもち、適切なファイナンシャルプランニングを施したもとで、購買後のキャッシュフローにまで責任をもてるようになったといえます。この購入体験ならば、ブランドへの信頼感もより高まりますし、長期的な関係性から生まれる「囲い込み」も期待できます。顧客の財務状況が健全化されるほど、リピート購入もあり得るでしょう。

将来的には、Accrue Savingsの利用データを元に、ブランドは顧客のキャッシュフローに合わせた商品をレコメンドできるようになっていきます。たとえば、「あなたは12回積み立てで100万円のマットレスを買おうとしているけれど、収入と利用状況から見れば、6回積み立てで30万円のものがおすすめです」といったリアルな提案もできるでしょう。そこには、ブランドと顧客という枠を超えた関係性を築けるチャンスが広がっているように思えるのです。

さらに突き詰めて考えると、仮に顧客が「100万円の買い物をしよう」と積み立てる月々の10万円は、ブランドの運転資金へ充当していける可能性もあります。この座組で思い出すのはテスラです。彼らは先行して顧客からデポジットを納めてもらい、その資金で工場や部品を工面し、さらには意見も集めて、ユーザーに最適なクルマをつくってきました。

その関係性においては、資金提供者と顧客の境界線は取り払われ、広い意味での「コミュニティ」というくくりで両者は定義されています。Accrue Savingsを前に、ブランドの顧客は資金の提供者にもなり、ファンコミュニティの一員としてブランドの長期的な成長を支える存在になるのです。

new incentive, new platform

新しい価値が生まれる

さらに、SDGsという観点でも、SNPLは「申込み時期」と「入手時期」がずれていることからより正確な需要予測につながり、余剰在庫の削減に貢献するでしょう。Accrue Savingsは、BNPLの新たな対抗馬としてみるよりも、ブランドマーケティングやサステナビリティといった領域においても重要なポジションを担うプラットフォーマーになる期待がもてるのです。

これまでさまざまなサービスが、あらゆるものを「いますぐ買える」「いますぐ届く」ことを志向し、叶えてきました。しかし同時に、消費者の資金繰りや過剰在庫、あるいは配達員への負荷など、さまざまな課題を生み出してもいます。

SNPLはそれらの負の解消に貢献するかもしれません。今後は「いますぐ欲しい」という方向性に加え、「3カ月先まで待てる」あるいは「おトクに手に入れたい」といった別軸のインセンティブを味わえるサービスが共存する世界の到来を予感させます。

余談ですが、Accrue Savingsにも似たサービスを、実は日本の百貨店が実施しています。各百貨店が設ける「友の会」では、月々定額を積み立てると満期にボーナスが付いたお買い物券などに換えられるのです。

友の会の元祖は1925年にまで遡りますが、その狙いのひとつには「顧客の囲い込み」があったそうです。時代も場所も違えど、日本の百貨店とアメリカの最新テック企業が同じアイデアをそれぞれ発想したというのも、興味深いですね。

久保田雅也(くぼた・まさや)WiL パートナー。ベンチャーキャピタリスト。主な投資先はメルカリ、Hey、RevComm、CADDi等。外資系投資銀行にてテクノロジー業界を担当し、創業メンバーとしてWiLに参画。本連載のほか、日経ビジネスで「ベンチャーキャピタリストの眼」を連載中。NewsPicksプロピッカー。慶應義塾大学経済学部卒業。Twitterアカウントは@kubotamas。

(構成:長谷川賢人)

🎧 音声コンテンツもぜひ! 幾何学模様のGo Kurosawaさんとお届けするQuartz JapanオリジナルPodcast(Apple|Spotify)のほか、平日毎朝の「Daily Brief」の英語読み上げや、日本語ニュースのPodcastも配信しています。

👀 Twitter、Facebookでも最新ニュースをお届け。

👇 このニュースレターはTwitter、Facebookでシェアできます。転送も、どうぞご自由に(転送された方へ! 登録はこちらから)。